隨著國內人口老化,攸關國人退休後的老人年金勞工保險基金,根據勞保基金財務精算報告顯示,每三年結算一次的勞保基金已於2018年開始出現逆差,由於過去估算過於樂觀,2023年就會面臨擠兌潮,預估破產時間,也將提前一年至2026年。勞保破產大勢難擋,意思就是說,勞保基金只剩五年大限。

勞保年金是什麼?

「勞保老年年金」是勞保的其中一項給付,其特點如下:

1. 年金給付與一次給付雙軌併行,勞工或其遺屬可自由選擇

2. 活到老領到老,保愈久領愈多。

原來的勞保給付只有一種選擇,就是一次全部領取,自民國98年起修改《勞工保險條例》後開始實施可按月領取。而勞保年金的錢來自勞保基金,基金收入包含「保險費收入」和「投資利潤」。保險費收入包含「個人負擔」、「公司負擔」和「政府補助」三大部分。以2020年投保薪資級距4萬5800元的勞工來算,每月必須繳納1008元的個人負擔勞保費用,公司則支付3527元的公司負擔勞保費用,再加上政府補助,最後於退休後就能按月領回部分年金。而這些從勞工、公司、政府收取來的保險費收入,會由政府拿去從事期貨投資、公債、存放銀行等,得到報酬與利潤,基金就能持續呈現成長。(勞工保險基金投資情形)

勞保年金為什麼會破產?

勞工保險開辦時每年新生兒42萬人,現已降到17萬,以前21個年輕人扶養1個老人,現在是4.5個年輕人扶養1個老人,還呈現持續下降之趨勢。現在退休族領的老年年金,其實是目前還在工作的勞工與雇主所繳的勞保費用。當少子化導致退休的人越來越多、未來領取年金給付者愈多,而還在工作的勞工越來越少、繳納保費者會愈少,衝擊了社會保險世代互助能力,以致於勞保財務漸趨沉重。

當支出大於收入,投資的利潤又無法彌平差額,當然就會入不敷出,勞保年金就會虧損,就得開始「吃老本」。當虧損程度大到整個勞保基金的淨值變成負值,勞保終致會破產。而勞保年金每3年精算一次的精算報告結果,出現「支出大於收入」的逆差,和「破產」的時間幾乎都提前。

勞保老年給付與勞工退休金不同

勞工退休金與勞保老年給付是兩項完全不一樣的制度,勞工退休金分為兩部分:勞保老年給付+勞工退休金。「勞工保險老年給付」為「勞保退休金」之正式名稱。勞保老年給付是根據「勞保條例」所提供的一項社會保險給付,指被保險人於工作期間參加勞保並繳納保險費,於退休時辦妥離職退保手續,年齡及參加保險之年資符合老年給付請領資格,即可向勞保局申請。勞工退休金是指當勞工退休時,雇主應依法給付勞工退休金的制度,並依據「勞動基準法」及「勞工退休金條例」規定分為新舊制,而94年7月1日以後到職的勞工一律適用勞工退休金條例的勞退新制。

勞工到達一定年齡退休後可以領兩筆錢,這兩筆錢會成為退休勞工的經濟來源:

1.勞保的部分:勞保老年給付

2.勞工退休金:指的是每月雇主6%加上如果有自提的部分

勞保年金改革,目前尚無具體期程

勞保潛藏負債已將近10兆,攸關全國1,000多萬名勞工權益的勞保基金財務持續惡化,勞保改革迫在眉睫。勞動部長許銘春表示,勞保年改將是接下來的艱巨工作。為確保勞保制度長遠發展及財務穩健運作,將參酌國外年金改革經驗,透由多管齊下的開源節流措施及循序漸進方式,賡續推動勞保年金改革,以保障勞工退休生活,勞動部將以最嚴謹審慎的態度,作完整的評估規劃。考量勞工保險為勞工退休生活之重要保障,維持制度穩定有其必要性,政府已於2020年先行撥補200億元以利增加基金收入,2021年還要提撥220億元填補,若再不改革,屆時政府每年得撥補8百到1千億元才夠。勞動部正蒐集各界意見、研擬草案版本,也將爭取把政府每年撥補勞保基金的額度上調,高於原有草案預設的200億元,寫入新的勞保條例草案。

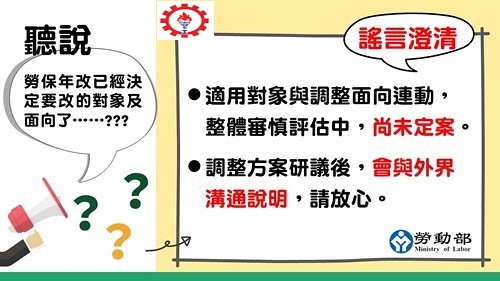

有關勞保年金改革推動期程,勞動部聲明如下:

1. 考量近期社會對勞保年金改革意見分岐,差異過大,原訂最快去年底前提出改革方向之規劃暫緩,目前無任何具體期程。

2.勞保年金改革攸關各方權益,須審慎處理,目前尚未啟動任何方案討論。

3.勞保是國家辦的社會保險,政府當確保制度穩健,會挹助財源,且負最後支付責任。

(資料來源: 勞動部網站)