2014年成立的勞動部勞動基金運用局,被賦予管理新、舊制勞工退休基金、勞工保險基金、就業保險基金、積欠工資墊償基金,與職業災害勞工保護專款等六大勞工社會安全基金之重任,並受其他部會委託管理國民年金保險基金及農民退休基金之投資運用。至去(2020)年底,該局所管理之勞動基金規模達4兆5,668億元。亦即,除軍公教人員外,幾乎所有職業類別或未就業的國民,其中包含千萬名勞保勞工、7百多萬名勞退勞工,其社會安全需求(尤其是老年年金保障)都仰賴該局基金運用管理之成效。

然而,自勞動基金運用局成立以來,近八年來發生了四起弊案,雖然其中三次屬外部委外代操投信基金經理人的不法行為,但最近期(去年12月)爆出的炒股弊案,卻是由該局內部幹部人員所為,顯見我國勞動基金運作機制出現了嚴重的管理監督漏洞。

如同世界銀行(World Bank)將「因舞弊或管理不當造成基金損失」列為國家基金治理的四大危機之一,台灣國內各大工會如全國產業工會、全國金融業工會聯合總會、台北市產業總工會等團體,對此事件更是投入極大關注。為避免勞工老年保障權利遭到不當影響,各具代表性之工會團體齊聲呼籲政府積極改善國家勞動基金的運用管理機制,尤其是在監督這一層面,更是要儘速補強。

雖然我國勞動基金之經營管理並非未設有監控機制,但頻頻發生的舞弊事件,凸顯出該機制存有尚待解決的難題。天下雜誌專題分析,這些問題涉及現行機制的實際監督效果、人員自律規範、監督防線(勞動基金監理會)缺乏獨立性、龐大的道德風險等現況限制。致使,儘管有人員財產申報抽查機制,但依目前適用之公務員財產申報規定抽查比例,局內上百名業務人員平均每十年才會被抽查到一次。另雖說有檢舉機制,涉案人遭四度檢舉,但屢因政風處難以查到實證而不了了之;此外,勞動基金監理會之監督權限限於投資運用之審議考核,無從過問內部人員監督議題。

上述道道漏洞導致迄今我國勞動基金的監督管理僅賴效果有限的內控機制來維持。最可怕的是,當此一內控機制失靈或效力不足時,就只能企求個別人員能夠自律、展現工作道德,否則個人違法行紀很難即時被發現。如此看來,我國勞動基金的弊端防火牆設定似乎偏低,不足以適時遏止監守自盜情事的發生。

面對來自勞工團體和社會各界的批判聲浪,勞動部立即對涉案人員進行懲處並稱將依法追償勞動基金的損失,且迅速完成檢討報告表明針對投資流程、作業規範、監督管控與廉政措施等四個面向,擬定12項強化措施(下表1)。

上述各項勞動基金監管強化措施,乍看確實能讓人感受政府加強管理勞動基金運作的決心。但整體來看此次政府促進作為,很遺憾地仍不夠全面,其能產生的實質改革效益,也有待觀察。臺北市產業總工會陳淑綸總幹事指出,監督機制若仍限於內部查核,諸如球員兼裁判、基金經營無法獲得有效監督的擔憂還是難以消除。政大風險管理與保險系張士傑教授另表示,於加強對業務人員的監控稽查之外,合理薪資結構和輪調制之採用,可望有效降低此類職業的道德風險。

當論及國家勞動基金管理機制改革的議題,於強化基金經營的內部控管之外,不少學者專家建議參考國際作法,建立獨立機構專責管理國家公共基金之經營,如:美國加州政府設置獨立行政法人來管理加州公務人員退休基金(CalPERS)、新加坡政府成立淡馬錫控股公司(Temasek Holdings)進行各項投資並引領產業發展、挪威中央銀行設立挪威央行投資管理公司(NBIM)等國際經驗顯示,將國家基金交由獨立、專業的法人或公司經營管理,除能有效提升基金營運的績效,更可以促進基金機制運作的責信和透明度。

事實上,世界銀行也主張,如果要有效抵抗諸如管理失當致無法履行給付承諾、挪用基金作為定向借貸或政府財務來源致基金績效不佳,以及,因舞弊或管理不當造成基金損失等巨大風險威脅的話,國家公共基金必須要具備良好且透明的管理結構,而規劃重點應聚焦於建構良好企業實務,避免貪污舞弊或不當管理的發生,同時,也要避免政府本身的直接干預。

對此,世界銀行認為國際貨幣基金組織(IMF)的財政透明化良好實務守則(Code of Good Practices on Fiscal Transparency)與金融貨幣政策透明化良好實務守則(Code of Good Practices on Transparency in Monetary and Financial Policies),可作為國家政府健全公共基金管理機制之有效指引。借鏡世界貨幣基金組織資料,配合國家制度實務,世界銀行整理出一些有參考價值的制度規劃要點:

- 明訂基金管理機構之角色職責

如加拿大1998年制定《加拿大退休金計畫投資委員會法》(Canadian Pension Plan (CPP) Investment Board Act),明確切割政府與委員會各自的職責,並確保委員會於基金管理上的自主獨立。

- 訂明管理機構成員之選任與解任條件

如加拿大、愛爾蘭、紐西蘭等國對於基金管理機構成員之選任條件要求、流程等方面,皆有嚴謹的法律規定。

- 基金管理機構在履行職務責任時免於政府不當干預之保證

如紐西蘭以法律規定,部會首長如欲對管理機構下指導棋的話,必須以公開書面提請國會通過的方式進行;而愛爾蘭和加拿大是直接立法限制政府介入投資面的決策。至於荷蘭則明示任何不達委員會設定收益標準或對最佳收益有負面影響的社會或經濟性投資強迫或限制,皆被禁止。

- 政策計畫的制定與執行過程應公開透明

如日本2001年因應年金改革基金管理權由財政部移轉至厚生勞動省,資產分配移交的決策須經與基金管理小組內專家成員協商後確定,而後基金的管理由首長指派之三人委員會負責,並採納專家小組意見。

- 基金管理計畫的授權結構應該明確

法律除明訂機構內管理委員會之授權結構,對於委外業務(如資訊工程、辦公室後勤等非涉投資之工作),其適用條件、職責等亦應訂明,同時對所有關係人公開完整的授權計畫。

- 建立防範舞弊、不當管理和詐欺情事之內部管理機制和流程

(1) 須設風險管理和審計單位,並有暢通的呈報管道。

(2) 建立人員與高階主管行為準則,包含利益衝突之處理、最低道德標準、吹哨者保護等內容。

(3) 明列委員會、高階主管、審計委員會等各團體內成員之職責。

(4) 設置品質管控流程,並對投資決策或資訊工程系統設置嚴格的紀錄、檢閱和審計要求。

- 政府宜要求公共基金管理機構同受私人基金監管單位之規範和監督

如加拿大雖然未將公共基金之監督置於私人基金規範下,但兩者規範內容相差不大;另如印尼、肯亞、摩洛哥、哥斯大黎加等國,為了限制政府或管理機構利用基金中飽私囊之行為,紛紛將私人基金監督機制套用到公共基金的經營上,愛爾蘭更於2000年制訂專法《國家退休金儲備基金法》(National Pensions Reserve Fund Act)嚴格監督基金之經營。

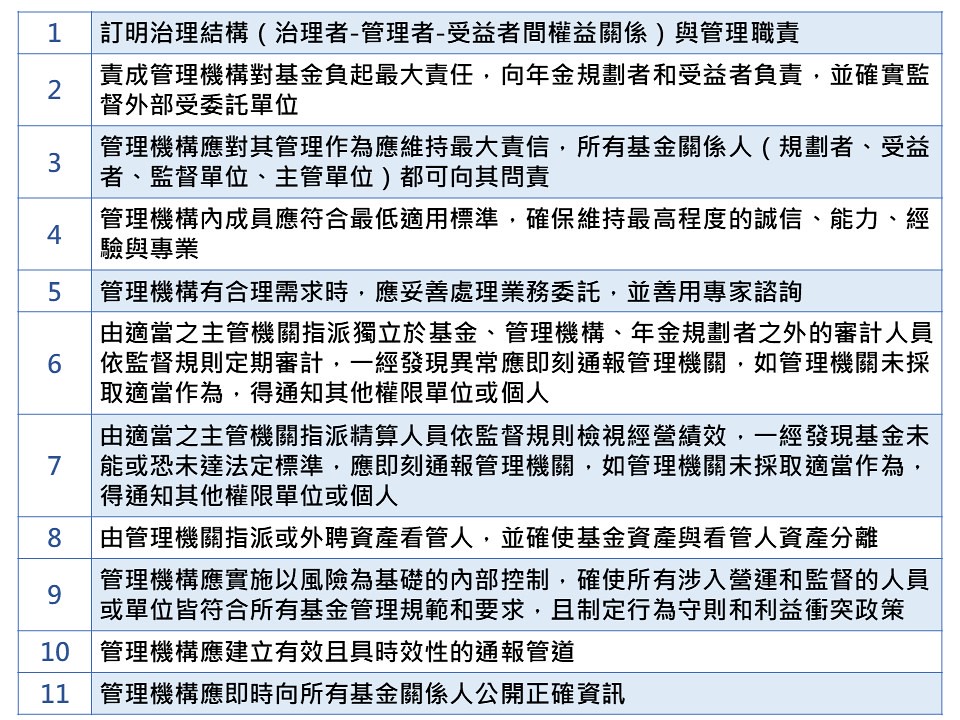

另個關注國家公共基金治理議題發展的國際組織,世界經濟合作及發展組織(OECD),也有基金管理方面的相關指引(下表2)。

基本上,OECD提出的公共基金管理指引和世界銀行所建議的內容相差不多,第1點至第8點屬治理結構上的指引,勾勒出治理者(主管機關)、制度規劃者、受益者(年金請領人)、監督單位(審計、精算人員)、受委託業務單位、專家小組和資產看管人等角色分配;第9點到第11點則是管理機制建構的基本原則,很大的重點在於杜絕風險的內部控制(risk-based internal controls),即透過績效評估、薪酬機制、資訊系統與流程安排、風險評估,以及遵守義務等措施,從所有基本的組織與行政程序中進行管控。

初步看來,相較於世界銀行對於基金管理機構自主性的強調,OECD較重視該機構責信力的具備,但在涉及監督架構方面,OECD則較具體的指出審計、精算人員的獨立性很重要,且當該等人員發現異常時,通報權限不限於管理機關,在管理機關不作為時,其仍可向其他權責單位或合適的個人通報。

觀國際間公共基金管理體制的發展趨勢,我國勞動基金管理未來如能朝行政法人化或公司化方向發展,可望提升基金經營的專業性、公開性,以及勞工對其的信賴。但就目前而言,在相關法制尚未修正或重建前,設置新的獨立基金管理單位之目標較不可能在短時間內達成。爰復回頭看此次勞動基金管理單位內部人員炒股舞弊案件,發現凸顯出較急迫需要處理的,其實是監督機制漏洞導致道德風險提高的現實問題。

誠如前述,政府相關單位日前已針對內部控管部分提出多項改革促進措施了,暫且靜候其效益之醞釀發散。然以強化整體監督機制的角度延伸思考,現在還缺少的那塊拼圖,便是外部控管(external controls)。於此,世界銀行指出,公共基金因其政策性和制度性目的,不若私人基金可以有很多內、外部控管途徑進行多重防線的有效監督,因而評析,對於國家公共基金而言,最可行的外部控管方式就是設立委員會(board)。

而據世界銀行分析,為維持委員會受任委員的獨立性和對基金營運危機的機警性,委員可從參與年金計畫的退休或離職職員擔任,亦可由權責單位指派,或由年金計畫團隊成員選派,此外,當然還需要有其他特定相關團體代表的參與,如工會或職工團體和政府主管機關。原則上,公共年金的外部控管委員會若經成立,其職權已不限於單純的基金監督作業,他們扮演更積極的管理角色,除了可以監督基金業務職員,更甚,可以推派專業管理人。另在美國,此類委員會還可以參與投資決策。爰此,我們可以樂觀想像外部監控單位之實質影響力可以渲染到足以真正影響勞工保險福利水平的那種程度。

言至於此,將國際經驗套用回台灣,當前我國勞動基金面臨監督機制改善之際,或可取現有的勞動基金監理會為發展基礎,擴展現行監理會職權,除監督(或是說現制下只能收悉、背書)基金經營績效外,還可以代替台灣廣大勞工查看、檢討涉及勞動基金包含行政業務在內的各營運事項,並在發現異常時即時提出警訊,協助執行管理之業務單位或主管機關,儘速確認問題並採取因應或補救措施。

此外,這次事件除了讓我們反省國家公共基金監督管理仍存有漏洞外,更重要的是職業道德文化的建構,而其中一個核心議題涉及,對揭露不道德職業行為者的保護。如果今日揭弊者都可以獲得確實的保障,那麼可以期待的是,多數有道德的工作者都會路見不平的選擇聲張正義,久之,採僥倖心態鑽道德風險漏洞的人自然便會減少。如此循環下來幾回合,國家公共基金營運的道德風氣便能逐漸鞏固起來。這也是為什麼國際勞工組織(ILO)、世界銀行、OECD等單位,在論及這一塊時,會把道德準則(ethical code)和揭弊者保護(whistleblower protection)放在一起講的緣故。更重要的是,這也有助於使我國的勞動基金之經營更加健全、透明,讓千萬名勞工可以放心依靠。

參考資料:

陳一姍、林倖妃(2020)。官員變小偷!史上首宗內部炒股案,4.4兆勞動基金為何管控失靈?,天下雜誌(2020.12.21)。https://www.cw.com.tw/article/5104030。

勞動部勞動基金運用局網站(https://www.blf.gov.tw/)。

勞動部嚴正表明依法追償勞動基金損失,並對游員記二大過免職,勞動部新聞:

黃帥升(2021)。黃帥升觀點:從勞動基金弊案,看我國基金操作管理之改革,風傳媒(2021.01.28)。https://www.storm.mg/article/3421421?page=1。

葉冠妤(2020)。勞金局檢討報告出爐!明年起自營股票投資人員改全普查,聯合報(2020.12.17)。https://udn.com/news/story/7238/5099505。

葉霈萱、謝其文(2020)。勞動基金弊案強化內控將全面普查操盤手,公視新聞(2020/12/17)。https://news.pts.org.tw/article/504851。

OECD(n.d.).OECD GUIDELINES FOR PENSION FUND GOVERNANCE. https://www.oecd.org/daf/fin/private-pensions/34799965.pdf.

World Bank (2004). Public Pension Fund Management: Governance, Accountability, and Investment Policies. Edited by Alberto R. Musalem Robert J. Palacios. Washington, D.C.:World Bank.